元利均等返済より元金均等返済の方がお得

住宅ローンの支払いは、元利均等返済より元金均等返済の方がお得で、4,500万円の35年ローンを組めば、400万円の差があります。

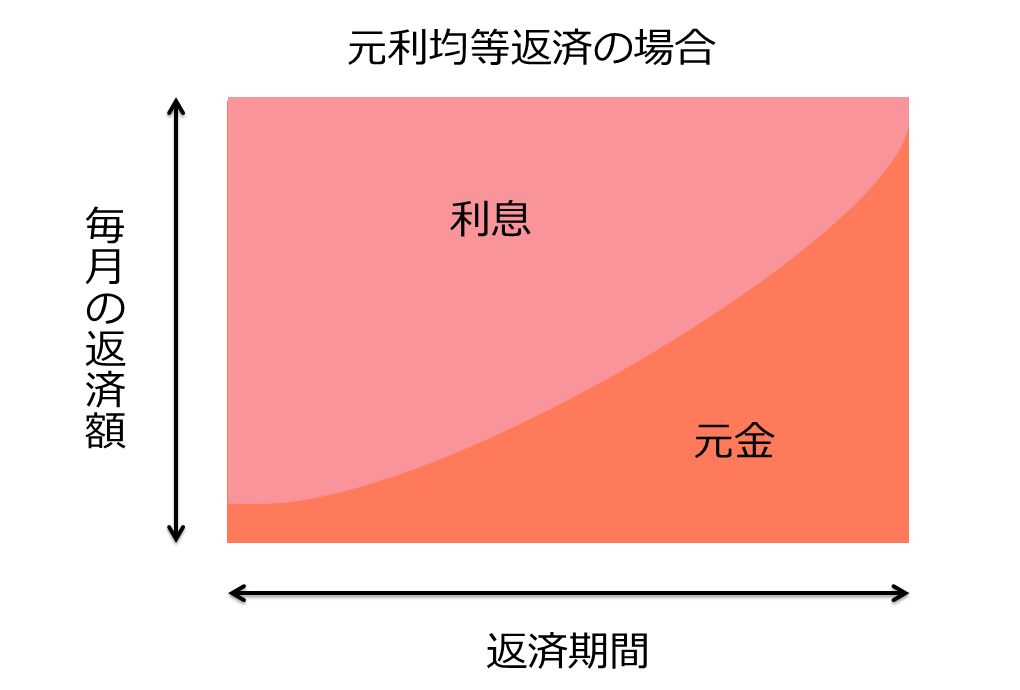

元利均等返済とは:返済額は毎月同じ

元利均等返済とは、下図のように、元金と利息を合わせて毎月同じ額を返済する方式です。

毎月同じ額を返済できるメリットはありますが、元金の減り方が遅く、総返済額は高くなります。

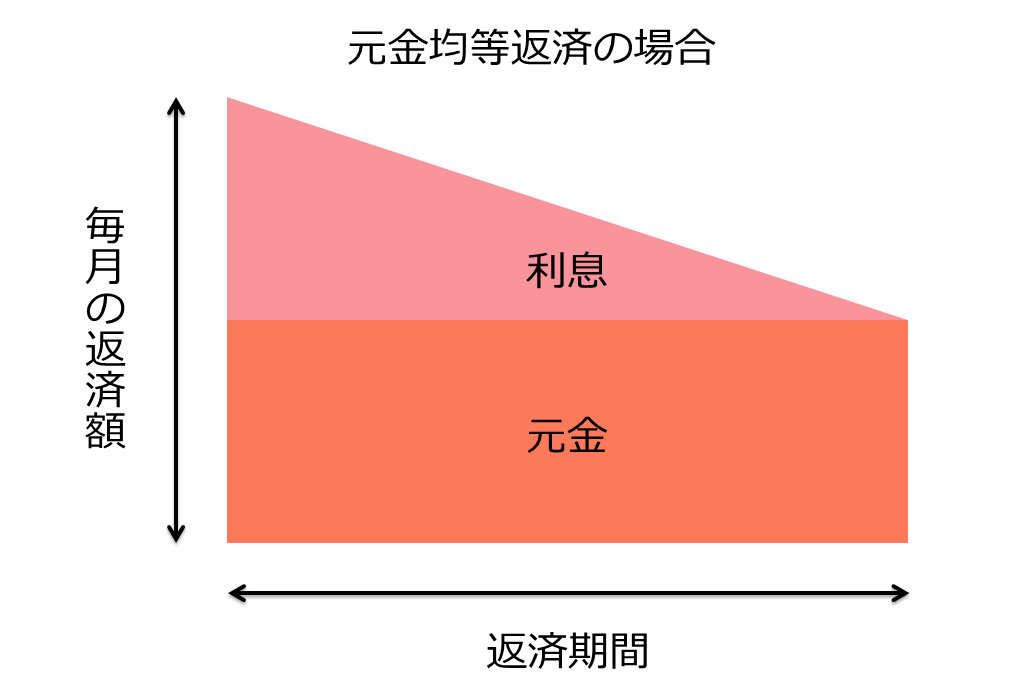

元金均等返済とは:総返済額が少ない

元金均等返済とは、下図のように、元金の残高に応じて利息が決まるため、当初の返済は多く、最後の返済は少ない方式です。

総返済額は少ないメリットはありますが、当初の支払が多いため、注意が必要です。

元金均等返済の方がお得!

@ローン計算 | 金利計算 シミュレーションでローンのシミュレーションできます。4,500万円を金利3パーセント・35年返済で借りると、

- 元利均等返済:総返済額72,736,503円

- 元金均等返済:総返済額68,681,231円

となり、元金均等返済の方が400万円以上お得です。

銀行としては、儲かる元利均等返済の方をオススメしますが、総返済額の視点で見ると元金均等返済の方がお得です。